进口煤影响不可小觑

一.进口煤快速增长的原因

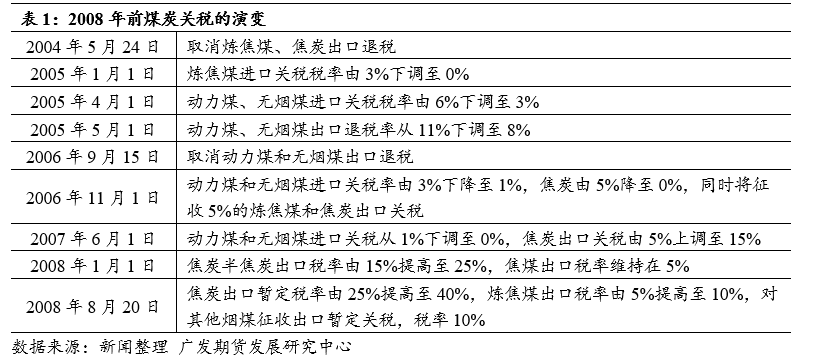

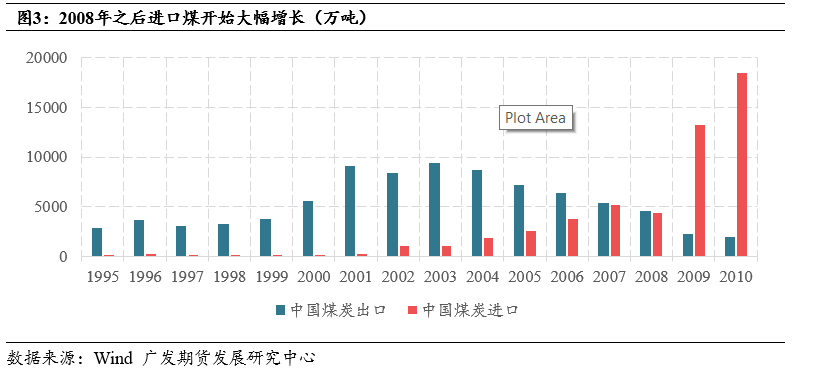

我国煤炭出口始于上世纪80年代左右,但是一开始出口量较小,90年中后期为了配合国家出口创汇,煤炭出口量开始逐步增加。1995到2001年,中国煤炭出口水平不断上升,虽然在1997年和1998年亚洲金融危机影响下,出口小幅回落。为了鼓励国内煤企的出口,国家开始实行煤炭出口退税政策,1998年和1999年先后两次大幅上调出口退税率,税率从3%上调至13%。受此影响,2000年开始我国煤炭出口量加速增长。2002年我国加入WTO之后,煤炭出口量进一步增加。到2003年,中国煤炭出口达到历史最高位,年出口量超过9000万吨,一举使得我国成为了世界第二大煤炭出口国。但是也是这一年开始我国开始实行了严格的出口配额限制,具有出口资格的企业仅有4家(神华、中煤、五矿和山西煤炭)。与此同时煤炭进口量也开始不断增加,一举突破了1000万吨水平。2004年开始,国家政策开始转向,控制煤炭的出口并鼓励进口,出口退税率从13%开始一路下降,到了2006年11月出口退税完全取消,并开始征收5%的出口关税,同时将煤炭进口关税区间从3%-6%下调至0%-3%。一系列政策的举措使得我国煤炭净出口逐渐年小,进口量逐年上升,并在2008年之后彻底转为净进口国。

我国从煤炭出口大国转变为进口大国,除了政策导向的原因之外,还有四个主要的原因:需求高速增长、海外煤炭价格优势、国内产销格局的变化以及煤电之争。

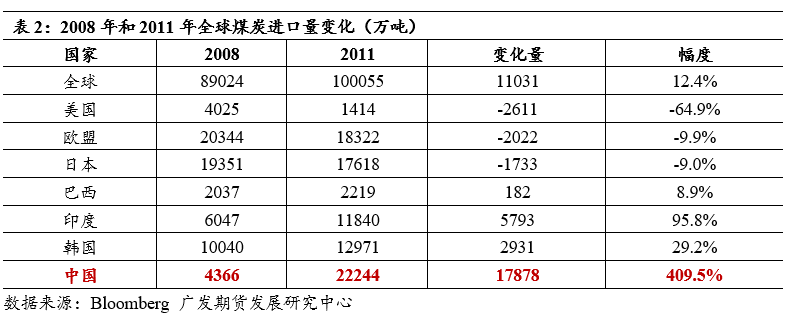

首先,我国需求高速增长带动了能源进口需求。中国加入WTO之后,经济开始快速发展,钢铁水泥等高耗能行业驱动中国经济增速超过10%,对能源的需求日益增长。2008年金融危机之后世界各国经济陷入困难,发达国家整体表现低迷,对煤炭的需求量有所回落,大量的煤炭开始流入中国。此外,由于运输瓶颈的存在,沿海地区缺煤情况时有发生,特别是气候恶劣的条件下,煤炭短缺严重的影响了经济发展,沿海地区迫切需要进口煤资源保障经济发展。

其次,国内产销格局发生明显变化。我国煤炭资源丰富,品种齐全,但是分布并不均匀,总体来说北多南少,西多东少,其中山西代表的西北地区煤炭资源最为丰富。根据《2008年全国矿产资源储量通报》,我国煤炭保有探明储量12646.03亿吨,内蒙、山西、新疆、陕西和贵州五省储量10148.25亿吨,占全国比重的81.4%。2008年,内蒙、新疆、陕西和宁夏地区煤炭产量同比增长了46.3%、37.1%、19.8%和12.4%,而中部和东部地区经过多年的开采,煤炭资源大幅减少,部分地区煤炭资源已经枯竭,且环境污染加剧,煤炭产量重心西移已经是大势所趋。产地重心的西移,给我国煤炭的产销格局带来了深刻变化,由于中部地区煤炭资源枯竭,沿海地区用煤的运输距离显著增加,一方面沿海企业用煤成本上升,另一方面国内铁路运力不足,获得煤炭的难度有所增加。从2008年到2012年的5年间,我国煤炭消费总量从28.1亿吨上升至35.3亿吨,年均增长5.1%,全国铁路煤炭发运量从13.4亿吨上升至16.8亿吨,年均增长4.9%。由此可见,作为煤炭运输的主要方式,铁路运输的增长一直慢于需求的增速,运力瓶颈不断凸显。此外,铁路的运价也在不断上涨,以基价一为例,2008年铁路货运中,四号煤炭运价为9.5元/吨,到了2012年上涨至12.2元/吨,年均涨幅5.7%。因此运力的瓶颈和运价的抬升,使得销往东南沿海企业的煤炭成本明显上升,进口煤的性价比不断凸显。

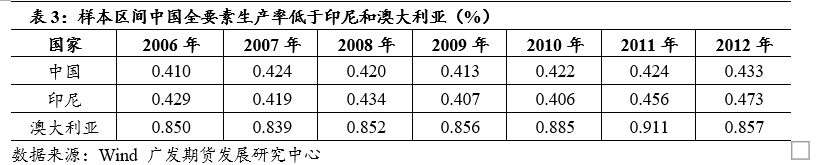

第三,进口煤具有较大的价格优势。决定煤价成本有三个主要因素:可采性、材料成本和人工成本。我国主要的煤炭进口国是印尼和澳大利亚,印度尼西亚煤炭主要是露天开采,开采安全、容易、方便,开采成本低,澳大利亚露天开采的煤矿约占60%,主产地新南威尔士州和昆士兰州的煤层赋存平稳,地质破坏小,断层少,良好的地质条件降低了煤炭开采成本,此外,澳大利亚机械化开采的程度较高,且劳动生产率高,这意味着在同一时期澳大利亚的煤炭开采成本要低于我国。

此外,金融危机后,当时海外许多国家因为需求低迷或能源替代的影响,加大了本国煤炭的出口。2008年以美国为主的油气开发取得较大的进展,美国也成为世界上唯一实现页岩气大规模商业性开采的国家,能源的替代进一步加剧了美国煤炭需求的下滑,最终推动了美国煤炭的出口。越南2009年初开始,将煤炭出口税率由20%下调至10%,大力促进本国煤炭出口。印尼要求2012年开始禁止任何类型的原矿产品出口,以确保对印尼国内的供给,因此在金融危机后,印尼加大了煤炭的出口。澳大利亚在全球金融危机的大背景下未受到明显影响,因此当地企业不断扩大港口建设以方便煤炭出口。

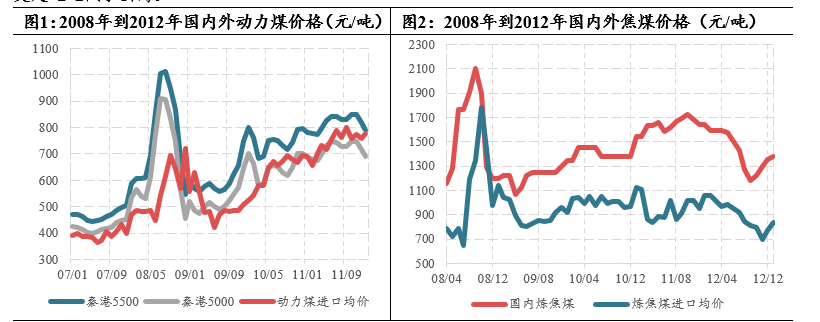

从数据上看,2008年到2012年间,进口动力煤均价长期低于北港5500动力煤,而进口炼焦煤的价格更是远远低于国内。

第四,煤电定价双轨制,影响煤炭兑现率。我国的煤炭价格很早实现了市场化管理,但是电价仍是以政府定价为主,因此造成了二者利润水平相差较大,国内煤电行业的矛盾日益升温。金融危机之后,煤矿资源整合,煤价上涨使得煤电企业之间的合同谈判一直处于僵持,在此背景下,电力企业选择了进口煤作为新博弈筹码,因此在金融危机之后,国内主要电厂积极寻找进口煤资源,最终也促使了进口煤量的大幅增长。

二.未来进口煤影响不可小觑

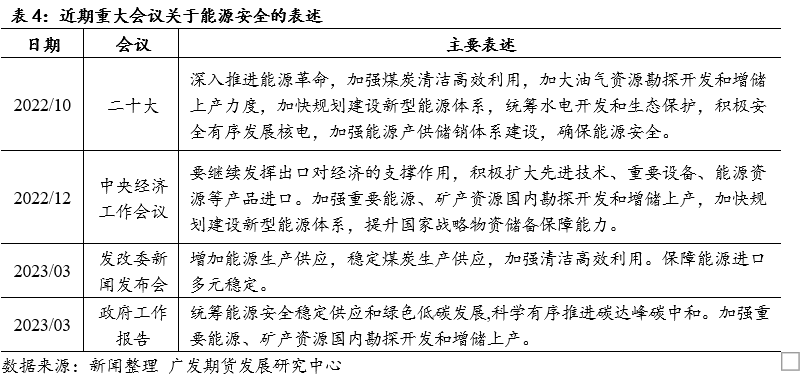

从过去的历史和经验来看,煤炭进口量的变化既有政策主导的因素,也有企业用煤诉求,还有产销格局发生深刻变化的客观要求。近几年,碳中和的兴起使得全球各国不断寻找煤炭的替代资源,由于降低污染物排放以及提高资源效率的使用已经得到全球大部分国家的认可,因此目前超过100个国家已经将本世纪中叶实现“碳中和”作为低碳经济的发展目标,同样的我国也制定了相应的碳中和政策。但在2020年疫情之后,随着全球经济的复苏了,供给端受到疫情影响恢复缓慢,而需求端恢复较快,供需缺口的增加使得全球各国加大了对能源的争夺,煤炭价格水涨船高。从二十大开始,能源安全成为了国内政策的首要完成目标之一,能源安全是关系国家经济社会发展的全局性、战略性问题,对国家繁荣发展、人民生活改善、社会长治久安至关重要。在近几年的重大会议上,保障能源安全均有被提及。在煤炭方面,保障能源安全有两个方面,一是在安全的前提下继续核增产能,保障供给稳定,二是加大煤炭进口,保障能源进口多元稳定。从国内产量来看,2023年全国煤炭产量的目标是增长1.05亿吨,其中山西增0.65亿吨,内蒙增0.3亿吨,陕西增0.1亿吨,但是受到核增产能流程较长以及安全生产等因素影响,实际产量释放的过程较慢,而进口煤在政策支持以及利润合适的情况下,短期内会有明显的增量,因此今年市场对进口煤的关注度是很高的。

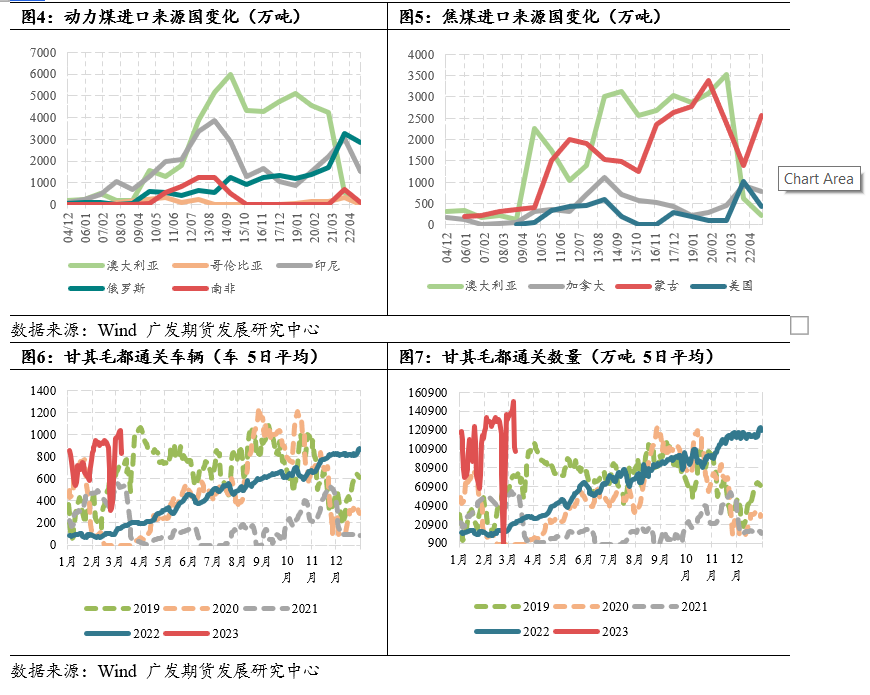

目前我国煤炭主要进口自印尼、蒙古、俄罗斯、美国和加拿大,随着能源安全的不断强调,今年开始,我国再度重启了澳大利亚煤炭的进口。2022年我国进口动力煤中,印尼占比78%,俄罗斯和蒙古占比16.5%和2.2%。而在焦煤中占比最大的是蒙古和俄罗斯,蒙古占比37%,俄罗斯占比33%,加拿大占比13%,美国占比8%。今年1-2月我国煤炭进口量为6064万吨,较去年同期增加2514万吨,同比增长了70.8%。其中,澳煤进口成为了额外增量,虽然当前中国煤炭进口贸易格局相对稳定,但是在合适的利润下,下游企业仍会选择进口澳煤。此外,澳煤进口不仅影响进口量的绝对值,也是国内用煤企业向其它上游谈判的筹码,因此今年澳煤的重新开放对国内煤价的影响不可小觑。

从动力煤看,今年1月份有14万吨澳煤运到中国,而根据相应的航运数据显示,2月这一数字可能超过200万吨。此外,国内对于澳煤进口的政策也在不断放开,从此前的只允许4家央企进口,到目前允许所有的企业进口,这意味在利润合适的情况下,今年下游企业仍会大量进口澳煤,供给增加下,动力煤价格中枢将有明显回落。

从焦煤来看,当前澳煤和国内焦煤价格倒挂,无法进口,但是蒙古方面为了扩大出口优势,正在积极的进行煤炭出口,随着边境口岸基础设施的不断完善,蒙煤通关量持续上行,甘其毛都通关已经进入千车水平,日均提供13-14万吨的主焦煤进口,而策克口岸和满都拉口岸通关也在逐步上行,三大口岸通车较去年同期增加了1500车左右,进口量明显增加。我们预计今年铁水同比会有小幅增长,达到8.65亿吨左右,折算日均铁水在240万吨左右(折算日均焦煤需求154万吨),如果国内供给稳定在日均140万吨(每月4200万吨产量),加上进口煤当前的通关量,焦煤可以维持相对的供需平衡,但随着未来进口煤的进一步增加以及潜在的钢厂限产可能,焦煤整体将趋向于宽松,因此交易上仍建议把焦煤作为空配的首选。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。