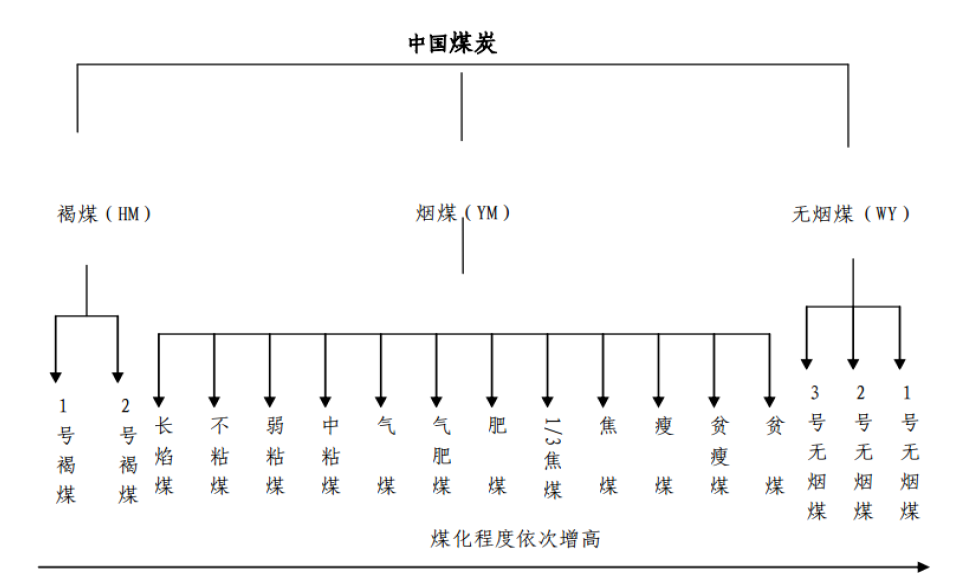

从广义上来讲,凡是以发电、机车推进、锅炉燃烧等为目的,产生动力而使用的煤炭都属于动力用煤,简称动力煤。动力煤主要包括有褐煤、长焰煤、不粘结煤、贫煤、气煤以及少量的无烟煤。从商品煤来说,主要有洗混煤、洗中煤、粉煤、末煤等。

煤炭在世界一次能源消费中所占比重为26.5%,低于石油所占比重37.3%,高于天然气所占比重23.9%。从世界范围来看,动力煤产量占煤炭总产量的80%以上。

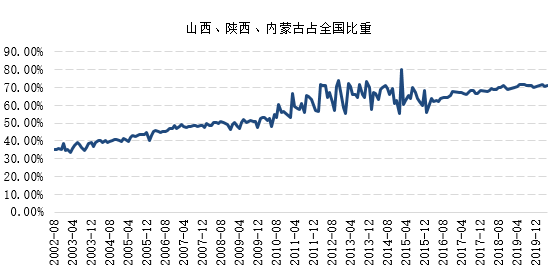

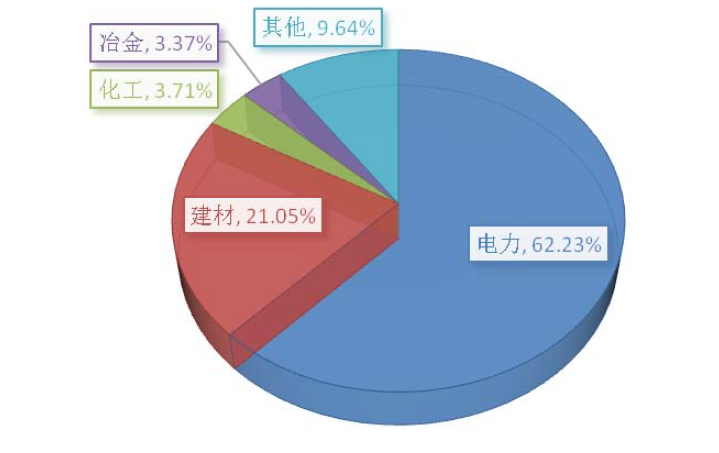

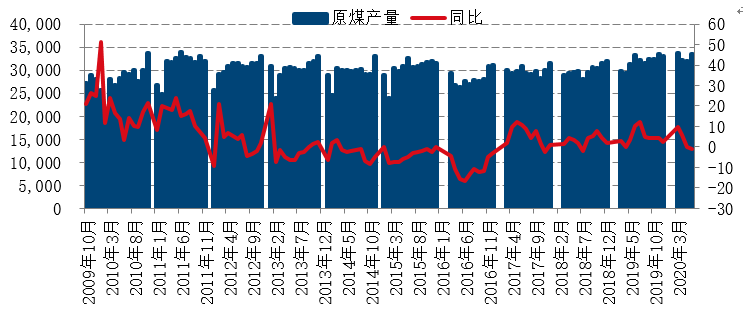

我国的动力煤消费结构中,有65%以上是用于火力发电;其次是建材用煤,约占动力煤消耗量的20%左右,以水泥用煤量最大;其余的动力煤消耗分布在冶金、化工等行业及民用。煤炭行业供给侧结构性改革持续推进,煤炭优质产能不断释放,2019年我国原煤产量37.5亿吨,比上年增长4.2%。2019年进口煤炭3.0亿吨,比上年增长6.3%。2019年我国煤炭产量前五大省份分别是内蒙古、山西、陕西、新疆以及贵州。其中内蒙古自治区原煤产量最多,达到了103523.7万吨,占全国原煤总产量的28%;其次为山西省、陕西省,其原煤产量分别为97109.4万吨、63412.4万吨,分别占全国26%、17%。

图:主产地产量占比

我国动力煤消费集中在电力、冶金、建材、化工和其他行业。近年来,电力行业用煤是动力煤消费中最主要的部分,冶金行业用煤量逐年上升,化工和建材行业动力煤需求量保持平稳。电力行业是我国动力煤消费的第一大户。目前我国电煤需求量占到了动力煤总需求量的60%以上,电煤需求的增加是动力煤需求增长的主要因素。

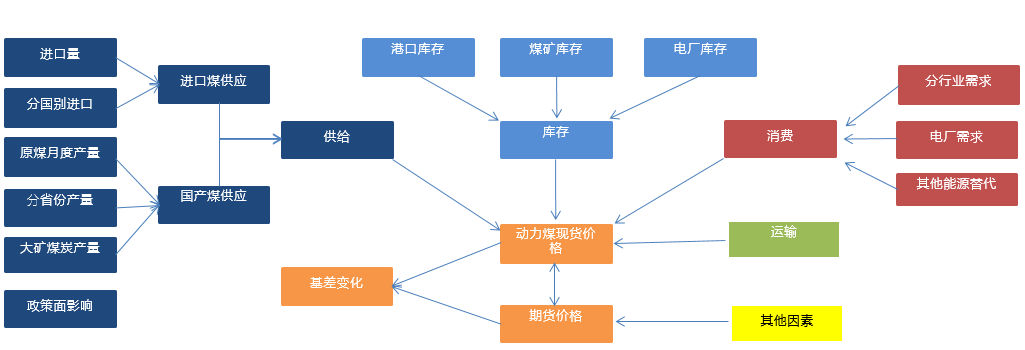

煤炭产能决定动力煤有效供给的上限,从而成为影响我国动力煤价格的最基本因素。近几年,在煤炭供给侧改革的背景下,我国煤炭先进产能不断释放,供应平稳。虽然国家放开了对煤炭价格的管制,实行煤炭价格放开,但是,实质上国家对煤炭价格管制的影响并没有消除。近年来,国家出台了一系列煤炭行业政策或制度,影响煤炭价格。

动力煤的消费需求主要取决于以下几个因素:第一,国民经济的增长速度。近年来,我国国民经济仍将保持相对稳定的增长速度。第二,电力、冶金、建材、化工等动力煤消费集中行业的需求。第三,适合城镇集中供暖锅炉的烟煤和灰分低、发热量大的优质煤末需求增势强劲。从煤炭价格结构来看,煤炭价格主要由生产成本、运输成本以及各涉及部门的利润构成。中间环节的费用和成本则占有很大比重,尤其是运输问题对煤炭价格的影响举足轻重,是影响煤炭市场的主要因素之一。目前,煤炭运输瓶颈制约和运输矛盾已经得到有效缓解。煤炭库存是煤炭生产、运输、消费等多种因素作用的结果,与价格形成的因素基本相同,对煤炭价格变动具有先导作用。近年来,秦皇岛煤炭库存已经成为动力煤价格变化的风向标。随着市场的进一步放开,国际市场煤价对国内市场的影响将日益加剧,国内外市场煤炭价格的联动性将进一步增强。即使现阶段,国际市场煤炭价格也会影响煤炭出口,其影响必将通过煤炭价格予以体现。煤炭进口政策影响内外价差,成为预判煤炭价格的重要指标。